����վӍ����܇ǰ����l��Q1ؔ��һ���ȠI�I����21.71�|Ԫ����ţ�ͬ�����L52.3%����܇�����I������ͬ�����L101.0%��ë�������LҲ��С��ͬ�����L34.3%������������܇�Ŀع��ӹ�˾����Ҫ�\�I��܇�Ľ����I�ա�2018���һ���ȣ����ε����J�I�պ��ԠI���Y���U�I�չ��ٳ���܇���ڽ��׳��^11�f�_�Ρ�

But���c��ͬ�r��Q1���\�I̝�pҲ��ȥ��ͬ�ڵ�1090�fԪ��������L����3.13�|Ԫ����������Щ����˼�h����

������@��ô?

�м���������܇��ؔ���䌍̝�p��ԓ�����������ԭ�I�N�M�á��������Y���U�����Ópʧ�܂����P�M�úə༤����У��T���ə༤��Ӌ�����P���M�ã��I�N�M������Ҳ���]ɶ���f�ģ�ԓ�o�͵ýo��ԓ���͵û��������g��һ�����“����”�ġ���Փ�ρ��f������������܇“̝�p”!

��Ӌ�ʄt��׃��

���ȣ��@��һ��ؔ��Ӌ�㷽���ĸ�׃���܂�����ߡ�

ʲô��˼��?

�����f�������P�ڑ������Y���U�����Ópʧ�܂�����׃���nj�����܇̝�p�U�����Ҫԭ����ǰ��܇�ǰ���“����ͨ�Õ�Ӌ�ʄt”����‘���H�l��’�Ɓ�Ӌ��ģ���������Ч�ć��Hؔ�Ո��ʄt��9̖���t����ѭ‘�A�ڰl��’��——����Ҫ���u���r������“��δ���ڿ��”�ڃȵ�“���Б������Y���U��”�M�Г܂���㣬�f���ˣ������Л]������Ҳ��Ҫ�܂䡣

����������2018������Ç��Hؔ�Ո��ʄt��9̖����ӆ�ʄt�����ν���2017��12��31�����Ópʧ�܂����Ӱ푣�����Ӌ�����κϲ��Y�aؓ�����ę��沿�֡�

�Q��Ԓ�f���@�H�Ǖ�Ӌ�ʄt׃�����}�������\�I̝�p���I���\�������������@�NӰ푼����ڵ�һ���ȣ�������Ӱ푺�����܇��ӯ����r��

������һ���S�ȿ����S�����ҽ���ȥ�U�ܵ����룬���Y�ɱ�Խ��Խ�ߣ����α����ȠI����Ȼȡ����100%���ϵ�ͬ����������������I��߀�ǽ����Ϳɳ��m�Եġ�

�̓r�r�ڵđ�Ͷ

��һ��Ӱ���܇�������ǣ������ڱ�ؔ���ڃȣ���һ�PͶ�Y——���I����܇���טI�յĹ�˾Yusheng��

��Ȼ����������һ�ң�߀���vӍ�����|���@�^����һ�P“����Ͷ�Y”��

����@�P�����w���@�ӵģ�Yusheng�����ΰl�б�����~��2.60�|��Ԫ��20���ڟoϢ���D�Q��ȯ�����΄t��Yusheng��/�����P��˾�ṩ��ԓ�̘I�����f�h��ӆ֮����20���ڵĺ�������������܇���טI�����P���ض�����֧�ּ��ض�����܇���������P���ա�Yushengͬ�r�c�����vӍ�����|�ڃȵ�Ͷ�Y�˺���ə��Jُ�f�h��

�@�P2.6�|��ԪͶ�Y���P�I�c��“���������cYusheng�ڶ���܇���ڷ���ă��Ⱥ�����”!

ע�⣬�����ЬF��——2100�f��Ԫ�F����D�Q��1300�f�ɟoͶƱ���Pre-A݆���ȹɣ��D�Q�r���ÿ��20��Ԫ���������@ô�f�ģ����Oȫ���D����ɣ����OͶ�Y�߸����ə��Jُ�f�hȫ�~�Jُ�Ѱl�е�A-1݆��A-2݆���ȹɣ��Լ�Yusheng����δ��T���ڙ༤��Ӌ�������A�����ڰl�ŵĹɷ�ȫ�����l�ţ����D�Q��ȯ������Pre-A݆���ȹɼsռYusheng�ɱ������40.63%��

40.63%!���˰ɣ���ʲô�����ܫ@��“���Ⱥ�����”!

������������܅f�h���Y�a�D�f�h��Yushengͬ��ֱ�ӻ�ͨ�^���P��˾��������ُ�I������܇APP��taoche.com�ڃ��c����܇ُ�I���N�ۡ��ÓQ�ȘI�����P�Ĺ̶��Y�a�͟o���Y�a��ُ�I���r��2000�f��Ԫ��ֵ������Ž��~(�۳��κ·������ö�Ӱ�)��

�����������@���ڶ���܇���������X��Ȧ�Į��µ�һ��“ʡ�X”��ʩ��һ���棬���εĶ���܇���טI�Ռ��F�˪����\�I���@�@Ȼ���������Δ[Ó���X�I�գ������I������һ���棬Yusheng����܉�������������������Y���������У�����ͬ���Ϋ@����һ���L�_20��ķ��������͔�����ڡ�

δ���������cYusheng����ˮ���~���Pϵ�����ǻ����������ĘI���I������g�I�Ќ�������܇APP��taoche.com��Yusheng���п����γɸ����ҎģЧ�������΄t���Ը�����ٶȌ�ע�lչ���Ķ���܇���Y���טI�ղ����������YԴ�lչ�J��ٳɷ��ա��ԠI���Y���ռ������M���ṩ������Y�aƷ�ͷ��ա�

�Q��Ԓ�f����Yusheng��Ͷ�Y����һ���L�_20����A��Ͷ��——��ʲô�����δ������܇�ī@�ͳɱ���Խ��Խ�F��

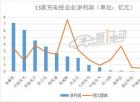

��܇�������L�@��

�䌍������܇�ĘI�����F߀�Dz��e�ģ��������_�������21.71�|Ԫ��ͬ�����L52.3%��

�����ǣ������_�δ�����ӣ���һ���Ƚ����I�ճ��m�������L�����F���������11.70�|Ԫ��ͬ�����L���^100%��ͬ�r����܇��2017���_ʼ��ʩ��ý�w�I������Ӌ��Ҳ�����@��Ч����Q1�V���c���T�I�������^�m��������������ͬ�����L16.3%���_�������7.88�|Ԫ��

��܇��˾��ϯ���йُ���Ҳ�Q���@��������܇���m�Գֵ������������c��ȡ���˳����ɿ������ȣ��Mһ��������܇�c����֮�g�ąfͬЧ��;���������ý�w�����c�Ñ���^;�������������g�ͼӏ����ķ���������

��܇��˾Ŀǰ�AӋ2018��ڶ����ȠI�I������������24.70�|Ԫ(�s3.94�|��Ԫ)�������25.20�|Ԫ(�s4.02�|��Ԫ)֮�g��ͬ�����L23.8%��26.3%֮�g��

���ϣ��F���Ї�����܇�Ј����ڰl����̵�׃����

�Ї���܇���I�f���yӋ�����@ʾ�������һ���ȣ��Ї���܇�a�N�քe���702.2�f�v��718.3�f�v���a��ͬ���½�1.4%���N��ͬ�����L2.8%����������ͬ��9.4��4.2���ٷ��c�����г���܇�a�N�քe���596.9�f�v��610�f�v���a��ͬ���½�2.3%���N��ͬ�����L2.6%�����ٵ����ИI���w��

�@��ζ��������څ�����������Ӽ���——�Ї���܇�ИI����܇�I�N�ИI�Ј�Ҏģ��

2011-2017���g����܇�W�j�V���Ј�Ҏģ���m�������L��2017���Ј�Ҏģ�_150.7�|�����ٞ� 17.3%��

�mȻ������܇�N����̎�����L���g������܇�V������Ȼ��Ҫͨ�^�����I�N����Ƅ��N�����L����������w�V���A�㌢�Mһ���������c��ͬ�r���S�����Wý��ij��m�dʢ���������yý��ĝu�uʽ����܇�V���A�㌢����Ͷ�Ŵ���Aб���Ķ��Ƅ�����܇�W�j�V���Ј�Ҏģ�ij��m���L��

Ҳ������2011-2017���g����܇�V���ڲ�ͬ������Ͷ�ŷ��~�l����׃�������W�ѽ������Ͷ��������ռ���_37.8%��������ҕ��ռ�Ȟ�29.2%��������Ǒ��⣬ռ�Ȟ�20.7%����������S����܇Ŀ���Ñ����p��څ�ݲ���ӏ��Լ��Ƅӻ��W�Ŀ��ٰlչ���ҕ��ƽ��Ȃ��yý��V����~�s�p���@����܇�V������Ͷ���A�㌢���m���W�V��Aб��

���@�ӵļt�����У��D�����p�����ʘ�������Ⱥ��������������܇��߀���������ߡ�

��Ӹ�����������u��С���ʘ��ɞ������\�ӵ�һ���֣��Α�Ȼ�ѽ��ɞ���һ�Nȫ�µ��罻��ʽ��

�ܶ����f���I܇���I��һ�ӣ������������¡����^�P���J�飬�I܇���I����һ�ӣ��������������������еĵ�һ�v܇�������֮�Գ�����һ�������أ�������܇�ӿ�...

Ta����һȺ���Բ�ͬ�ИI��8090������Ҋ���БB�ȣ�����ѣ��������Լ����dȤ�ۺã��w�����ͬ�����ʽ�����һ����ͬ�Ę˺�——WEY VV5܇���������@��...